元股证券:ygzq.hk

深圳商报·读创客户端记者 张弛

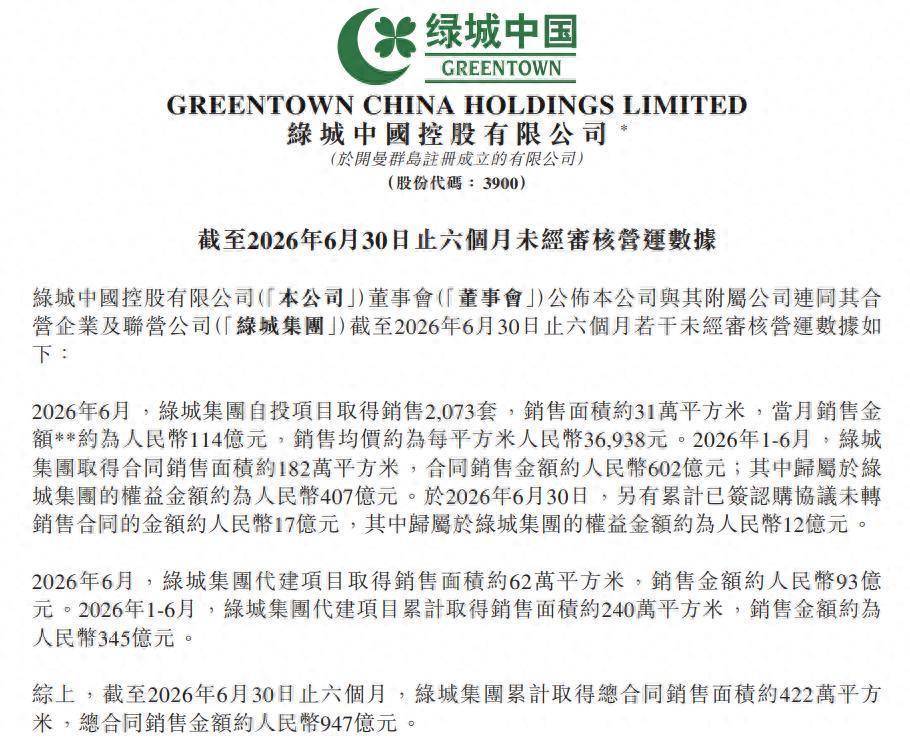

7月7日,绿城中国控股有限公司(股票代码:03900.HK)发布截至2026年6月30日止六个月未经审核营运数据。根据公告,2026年1-6月,绿城集团累计取得总合同销售面积约422万平方米,总合同销售金额约人民币947亿元,同比减少22.5%。

来源:公司公告

2026年1-6月,绿城集团取得合同销售面积约182万平方米,合同销售金额约人民币602亿元;其中归属于绿城集团的权益金额约为人民币407亿元。于2026年6月30日,另有累计已签认购协议未转销售合同的金额约人民币17亿元,其中归属于绿城集团的权益金额约为人民币12亿元。

代建项目方面,2026年6月,绿城集团代建项目取得销售面积约62万平方米,销售金额约人民币93亿元。2026年1-6月,绿城集团代建项目累计取得销售面积约240万平方米,销售金额约为人民币345亿元。

综上,截至2026年6月30日止六个月,绿城集团累计取得总合同销售面积约422万平方米,总合同销售金额约人民币947亿元。

公告披露,2026年上半年绿城中国累计总合同销售金额约947亿元。这一数字与公司管理层在2025年度业绩发布会上提出的“力争完成1300亿元销售目标”相比,已完成全年目标的约72.8%。

不过其中,自投项目上半年合同销售金额仅602亿元,而2025年全年自投项目销售额为1534亿元。若按此节奏推算,2026年全年自投销售额将大幅低于去年水平。其次,代建项目贡献345亿元,占总合同销售额的36.4%,代建业务占比持续攀升,反映出公司自投开发能力的收缩。

值得注意的是,2025年绿城中国全年总合同销售额约2519亿元,位列行业第二。而2026年全年目标仅为1300亿元,销售目标近乎“腰斩”。如今半年过去,947亿元的总合同销售额中,自投项目仅602亿元,距离1300亿元的目标仍有较大缺口,下半年销售压力不容小觑。

销售目标大幅下调的背后,是绿城中国利润端的严重承压。根据公司2025年年报,2025年实现营业收入1549.66亿元,同比下滑2.3%;净利润22.86亿元,同比下滑44.9%;归属股东净利润仅0.71亿元,较2024年的15.96亿元暴跌95.6%,创下公司上市以来最低值,也是近十年来归母净利润首度低于1亿元。

代理总裁耿忠强在业绩会上解释称,利润大幅下滑主要受三方面因素影响:一是市场调整导致结转项目毛利率下降,全年毛利率约为11.9%,较2024年的12.8%进一步走低;二是资产减值计提压力持续,2025年计提相关资产减值及公允价值变动损失净额达49.21亿元,其中存货减值约29亿元,应收款减值约20亿元;三是联营合营企业业绩下滑,报告期内分占联营公司和分占合营公司的业绩亏损分别达到5.36亿元和5.98亿元。

值得关注的是,自2022年以来,绿城中国在四年内合计计提资产减值及公允价值变动损失净额达到133.75亿元,其中2024年、2025年是计提高峰。这种持续大规模的资产减值计提,直接侵蚀了公司利润根基。

对于2026年的盈利前景KDJ,绿城中国管理层释放悲观信号。耿忠强在业绩会上指出,受长库存去化及资产减值因素影响,预计公司2026年利润仍将面临一定压力。公司甚至决定不进行分红,这在绿城中国的发展史上较为罕见。

元股官方-在线问答站提示:本文来自互联网,不代表本网站观点。