元股证券:ygzq.hk

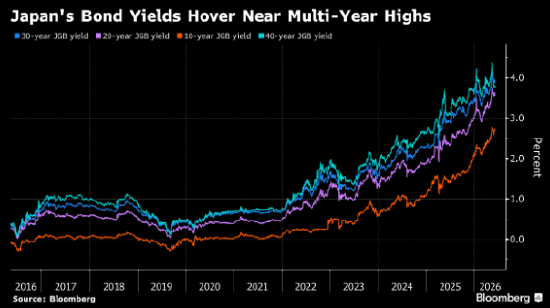

在日本国债收益率终于高到足以吸引全球基金经理重返一年多之后,不少资金又开始撤出这一市场。

T. Rowe Price Group Inc.、施罗德以及Brandywine Global Investment Management等机构近期纷纷削减对日本长期国债的敞口,或仅持有战术性持仓。最新的4月份数据显示,海外投资者自2024年以来首次净卖出日本超长期国债,即卖出规模超过买入规模。

即便市场普遍预期日本央行将在周二加息,投资者仍担心其不太可能足够迅速地收紧货币政策,以遏制通胀并稳定市场。对许多投资者而言,今年创下数十年高位的收益率所带来的吸引力,已被对日本央行政策迟缓以及易受政治压力影响的担忧所掩盖。

Brandywine Global Investment Management投资组合经理兼高级研究分析师Carol Lye表示,“鉴于日本目前面临的负实际利率环境,我们认为日本央行在政策上略显滞后”,并称该机构近期削减了日本国债敞口,并卖出所持30年期债券,将部分资金转而配置于英国国债。她表示,尽管日本国债估值已有所改善,但“结构性的供需关系仍然复杂”。

投资者的这一转变给日本政策制定者带来了挑战。更高的收益率原本被寄望于吸引外国资本在经历多年超宽松货币政策后重返日本债市。然而,许多投资者表示,当前持有日本超长期国债的最大障碍已不是估值,而是信心问题。而投资者犹豫不决的时机颇为微妙,一方面日本央行正逐步减少其在市场上的干预,而传统的本土买家尚未强势回归。

T. Rowe Price的投资组合经理Vincent Chung今年1月买入了日本国债,在此之前的过去一年他对该类债券保持低配。但一个月后,随着财政担忧加剧,他又减持了日本债券。他表示:“这项交易确实面临一些不利因素,例如不断扩大的财政支出、长期需求的变化以及日本央行持续缩减资产负债表。”

对许多投资者而言,担忧已不局限于日本央行。日本首相高市早苗推行的扩张性财政议程,加剧了市场对油价推动的通胀以及政策正常化节奏的焦虑。日本政府的补充预算,以及多次呼吁采取措施缓解家庭生活成本上升压力,也引发了市场对财政与货币政策方向背离的担忧。高市早苗被认为是货币宽松政策的支持者。

配资网站

“如果市场认为高市政正在向日本央行施压,那么关于日本央行反应迟缓的担忧可能会再次出现,”Amundi Japan固定收益部门联席主管Shinichiro Arie表示,他维持低配日本国债。他认为,要解除对日本国债的低配立场,“关键在于政府停止干预货币政策”。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江学思 股票杠杆配资前五排行

元股官方-在线问答站提示:本文来自互联网,不代表本网站观点。